ご相談はこちらから

ご相談はこちらから

法人成りした年の確定申告はどのように行えばよいのでしょうか。

個人事業主として事業を行っていた期間の事業所得や、他所に雇い入れられることによって得ていた給与所得がある場合、合算して申告すればよいのでしょうか。

本記事では、法人成りをした年の確定申告について、注意点チェックポイントを交えて解説していきます。

既に法人成りをされた方や、これから法人成りを検討している方は、ぜひ参考にしてみてください。

目次

法人成りした年の確定申告の方法

ここでは、法人成りした年の確定申告の方法について解説します。

法人成りした年の確定申告には3つのポイントがあります。以下でそれぞれのポイントについて詳しく説明します。

法人・個人事業主のそれぞれで確定申告が必要

法人成りした年の確定申告は、法人として事業を行っていた期間と個人事業主として事業を行っていた期間のそれぞれについて、確定申告を行う必要があります。

事業に関する収入や支出に関しては、すべて期間ごとに分けて申告する必要があるため注意が必要です。

法人は事業年度終了から2か月以内が期限

法人の確定申告は、事業年度終了から2か月以内が提出期限です。

個人事業主の事業年度が12月であるのに対して、法人の事業年度は企業によって異なるため、2月16日から3月15日という申告期間の制限を受けることはありません。

法人税の申告に際しては、「法人税申告書」を税務署に、「法人事業税申告書」を都道府県民税事務所や自治体に提出します。

個人事業税の納付期限に注意

法人成りした年の確定申告では、個人事業税の納付期限に注意しましょう。

法人成りに伴い個人事業を廃止した場合、事業廃止後に都道府県民税事務所へ「個人事業税の申告書」を提出する必要があります。

納付期限は各自治体が指定しており、東京都では10日以内の納付と定められています。

尚、法人成りした年の個人事業主としての確定申告の期限は、従来どおり2月16日から3月15日までとなります。

法人成りによる申告上の変更点

ここでは、法人成りによる申告上の変更点について解説します。

法人成りをした場合、税金に関してさまざまな変更点が発生しますが、主に納付すべき税金の種類と控除の項目が変わるという点があります。

納付する税金の種類が変わる

個人事業主と法人とでは、納付すべき税金が変わります。個人事業主が納める税金は所得税であるのに対して、法人が納める税金は法人税となります。

それぞれの税金の種類や税率については下表のとおりです。

|

税の種類 |

個人事業主 |

法人 |

|

国税 |

所得税(5%~45%) |

法人税(原則 23.2%) |

|

地方税 |

住民税(10%) |

法人事業税(3.5~7%) |

|

個人事業税(業種により3~5%) |

法人住民税(7.0~10.4%) |

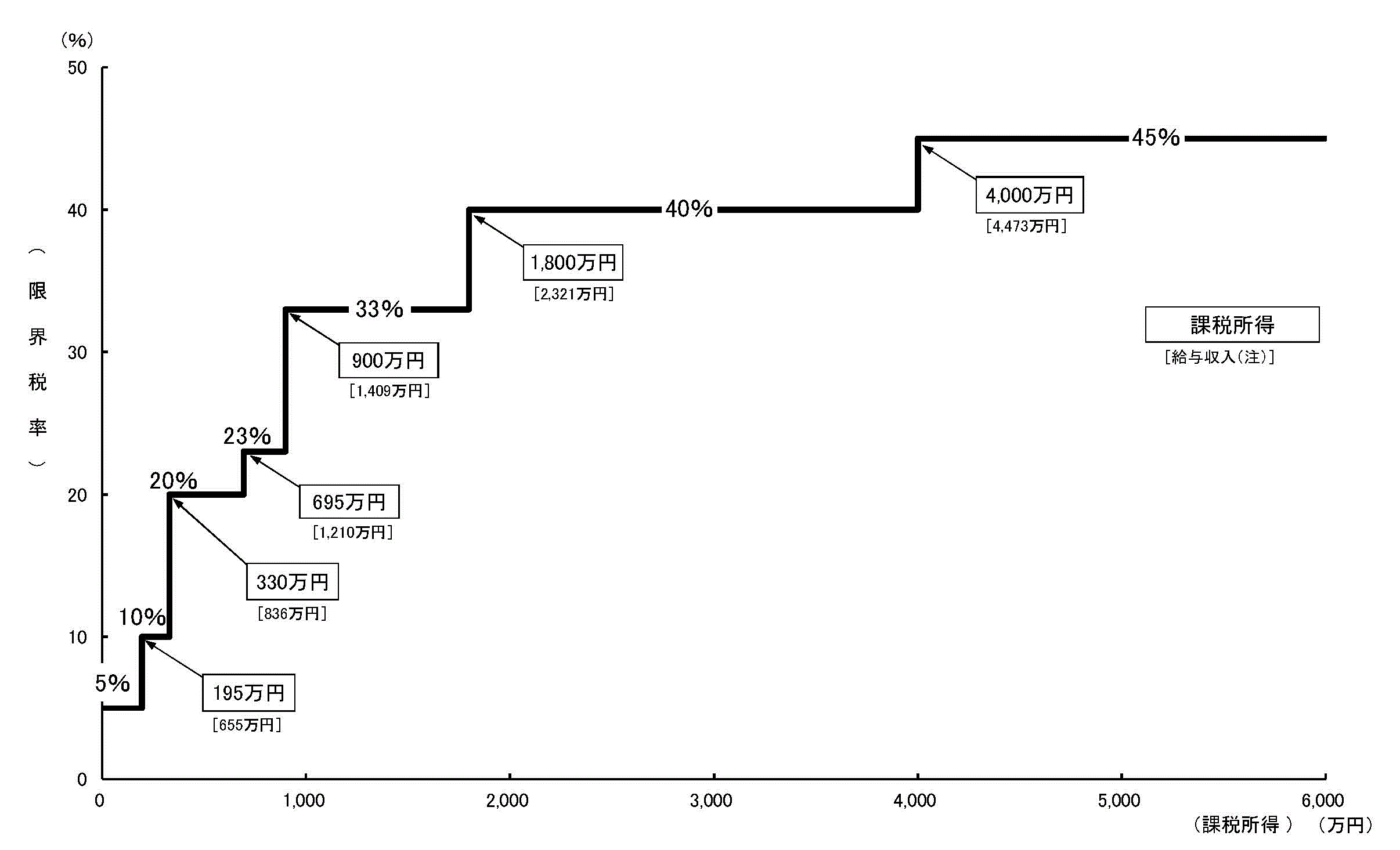

また、個人事業主として納める所得税の税率は、所得に応じて下図のように税率が上がっていき

(出所:財務省HP https://www.mof.go.jp/tax_policy/summary/income/b02.htm)

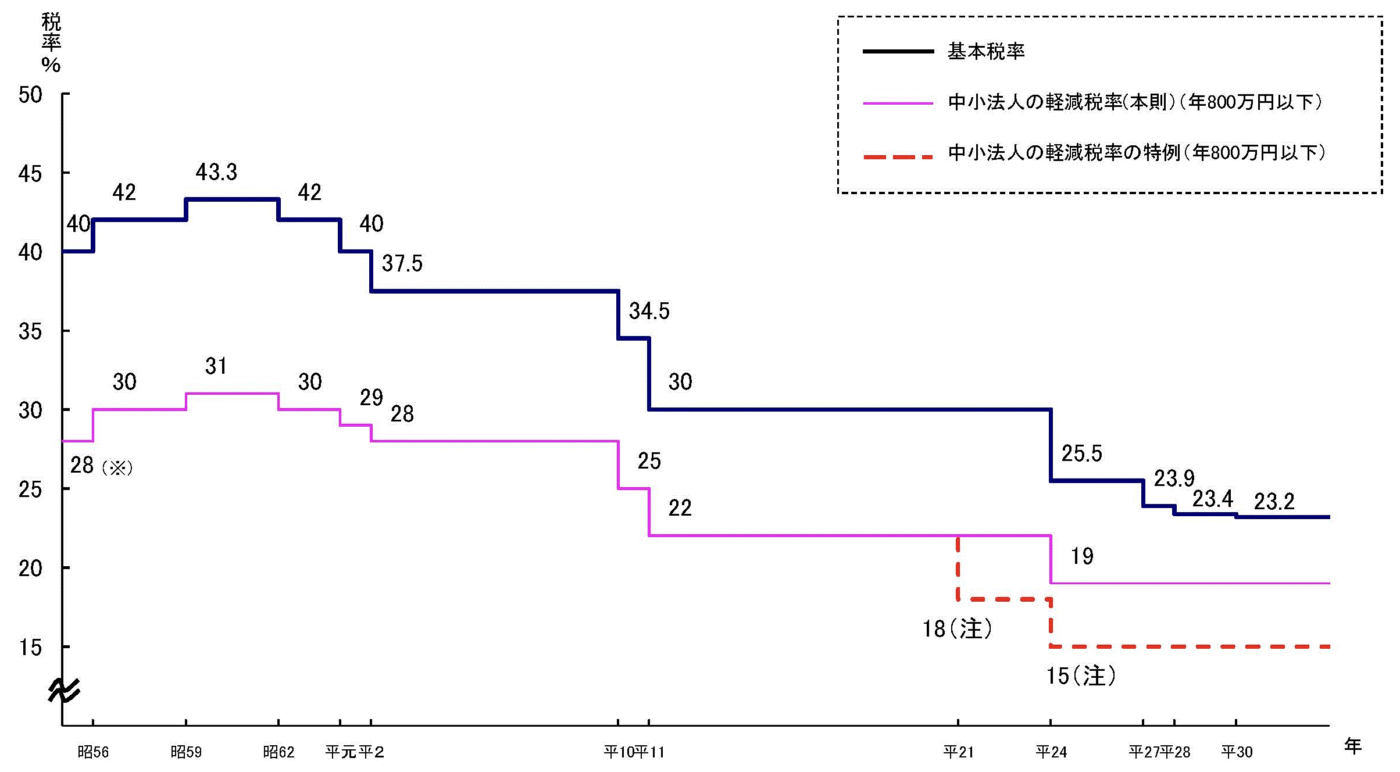

一方で、法人税率は税引前利益の金額に関わらず一定です。

法人税の税率は、普通法人、一般社団法人等又は人格のない社団等については23.2%(資本金1億円以下の普通法人、一般社団法人等又は人格のない社団等の所得の金額のうち年800万円以下の金額については15%)とされています。

法人税の税率は、国の税収の確保を目的として所得税等の他の税とのバランスを図りながら、その時々における財政事情や経済情勢等を反映して決定されています。

法人税率の推移については下図のとおりです。

(出所:財務省HP https://www.mof.go.jp/tax_policy/summary/corporation/c01.htm)

役員報酬は給与所得控除の対象になる

個人事業主と法人では、事業主が受け取るお金の種類や受けられる控除の種類も異なります。

個人事業主として受け取るお金の種類は「事業主貸」、受けられる控除は「青色申告特別控除」です。

一方、法人から受け取るお金の種類は「役員報酬」、受けられる控除は「給与所得控除」です。

それぞれの違いについて下表にまとめます。

|

項目 |

個人事業主 |

法人 |

|

受け取るお金の内容 |

事業主貸により支出した金額 |

役員報酬 |

|

控除の種類 |

青色申告特別控除 |

給与所得控除 |

個人事業主では、青色申告の届出により青色申告特別控除を受けることが可能です。

受けられる控除額は会計上の記帳方法によって異なり、単式簿記による記帳の場合は10万円、複式簿記による記帳の場合は65万円となっています。

一方、法人から役員報酬を受け取る場合は給与所得控除が適用されます。受けられる控除額は最低55万円であり、下表のとおり給与等の収入金額の増加に応じて控除額も増加する点が特徴です。

ただし、役員報酬として給与所得控除を受けるためには、「定額同額給与」「事前確定届出給与」「利益連動給与」のいずれかの要件を満たす必要があります。

|

給与等の収入金額 |

給与所得控除額 |

|

|

1,625,000円まで |

550,000円 |

|

|

1,625,001円から |

1,800,000円まで |

収入金額×40%-100,000円 |

|

1,800,001円から |

3,600,000円まで |

収入金額×30%+80,000円 |

|

3,600,001円から |

6,600,000円まで |

収入金額×20%+440,000円 |

|

6,600,001円から |

8,500,000円まで |

収入金額×10%+1,100,000円 |

|

8,500,001円以上 |

1,950,000円(上限) |

|

(出所:国税庁HP https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1410.htm)

個人事業主の廃業手続きは必要か

法人成りをした際には、個人事業主の廃業手続きを行うことをおすすめします。

これは個人事業主と法人の事業内容が同一である場合、利益相反となり会社法に抵触するリスクがある可能性があるためです。

また、個人事業を残しておいた場合、法人を離職した際に失業給付を受けられない可能性もあります。

廃業手続きに必要な届出書類

廃業手続きに必要な届出書類は下表のとおりです。

各届出書類の書式はインターネット上でダウンロードすることで、税務署へ出向くことなく手続きを進められます。

|

届出書類 |

提出先 |

備考 |

|

個人事業の開業・廃業等届出書 |

税務署 |

事業廃止後1か月以内に提出 |

|

青色申告の取りやめ届出書 |

税務署 |

青色申告をしている方 |

|

事業廃止届出書 |

税務署 |

消費税の課税事業者の方 |

|

事業開始(廃止)等申告書 |

都道府県税事務所 |

法人への資産引継ぎ時のポイント

ここでは、法人への資産引継ぎ時のポイントについて解説します。

個人事業主として所有していた事業資産は、法人へ引き継ぐことが可能です。

棚卸資産や固定資産を法人へ引き継いだ場合、法人側では個人事業主から買い取ったものとして会計処理を行います。

個人事業主側での会計処理については、以下で詳しく説明していきます。

棚卸資産は事業所得になる

個人事業主の棚卸資産を法人引き継いだ場合、個人事業主側では事業所得として会計処理を行います。

棚卸資産を法人へ販売したものとして会計処理を行うため、棚卸資産を法人へ引き継いだ分だけ、事業所得における売上が増加すると考えておくとよいでしょう。

固定資産は譲渡所得になる

個人事業主の固定資産を法人引き継いだ場合、個人事業主側では譲渡所得として会計処理を行います。

車両や備品などの固定資産は販売用の資産ではないため、個人事業主から法人へ資産の譲渡を行ったと考えます。

譲渡所得の税額の計算に当たっては、譲渡資産の所有期間に応じて税制上のメリットを受けられる可能性があるため、譲渡前に確認するようにしましょう。

債権は引き継ぐべきか

ここでは、個人事業主から法人へ債権を引き継ぐ方法について解説します。

棚卸資産や固定資産のように債権も法人へ引き継ぐべきなのでしょうか。

結論から言うと、個人事業主の債権は、後述する理由から基本的には引き継がない方がよいでしょう。

以下で詳細について説明していきます。

債権を引継ぐ方法2種類

個人事業主から法人へ債権を引き継ぐ方法は2種類あります。

1つ目は、現物出資の対価として債権を法人へ出資する方法です。

2つ目は、債権を法人へ譲渡することで個人事業主の収入として計上する方法です。

引き受けた債権の法人側の会計処理は、現物出資の場合では法人の自己資本の一部となり、譲渡の場合では資産の一部となります。

債権は引き継がない方がよい

基本的に債権は、個人事業主から法人へ引き継がない方がよいです。

債権を引き継ぐ際には、あらかじめ債務者の同意を得る必要があります。

取引先が多数存在する場合、すべての債務者から同意を得る作業は非常に繁雑であり、債務者によっては同意を得られない可能性もあります。

従って、債権は個人事業主から法人へ引き継がず、個人事業主として回収することをおすすめします。

ただし、特段の事情がある場合は例外です。「当年度中に個人事業主を廃業するが債権回収が翌年度になる」といったケースでは、債権を個人事業主から法人へ引き継ぐ必要があるでしょう。

確定申告で注意すべきポイント

ここでは、確定申告で注意すべきポイントについて解説していきます。

確定申告を忘れたり提出が遅れてしまったりした場合、無申告加算税や不申告加算金、延滞金等が課されます。

また、確定申告の際には、収入や支出の計上漏れや会計処理の相違など、さまざまなミスが発生する恐れがあるため注意しましょう。

無申告加算税や延滞税に注意

確定申告を忘れた場合、無申告加算税や不申告加算金が課されます。

また、確定申告の提出が遅れたことに対しては延滞金が課されます。加算税の一覧は下表のとおりです。

|

税の種類 |

内容 |

税率 |

|

無申告加算税 |

自主的な期限後申告 |

5% |

|

納税額のうち50万円までの部分 |

15% |

|

|

納税額のうち50万円を超える部分 |

20% |

|

|

過少申告加算税 |

自主的な修正申告 |

– |

|

追徴税額と50万円とのいずれか多い金額までの部分 |

10% |

|

|

追徴税額と50万円とのいずれか多い金額を超える部部員 |

15% |

|

|

不納付加算税 |

納付期限から1月を経過する日までに納付し、過去1年以内において納付期限内に源泉所得税を納付している場合 |

– |

|

自主的な納付 |

5% |

|

|

税務署からの告知を受けての納付 |

10% |

|

|

重加算税 |

過少申告加算税に代えて課す場合 |

35% |

|

不納付加算税に代えて課す場合 |

35% |

|

|

無申告加算税に代えて課す場合 |

40% |

確定申告時に発生するミスに注意

確定申告時には、収入や支出の計上漏れや会計処理の相違など、さまざまなミスが発生する恐れがあります。

このため申告書の作成には、細心の注意を払うようにしましょう。

税理士などの専門家や会計ソフトなどを活用することで、会計上のミスを減らす一定の効果が得られるでしょう。

まとめ

本記事では、法人成りをした年の確定申告について、注意点チェックポイントを交えて解説しました。

法人成りをした年は、個人事業主と法人のそれぞれについて確定申告が必要です。

個人事業主と法人では納付すべき税金や受けられる控除などが異なるため、両者の違いをしっかりと理解して申告手続きを進めていきましょう。

「資金の先生」では資金調達や税金に関する相談を受け付けています。

さまざまな方法から最適な選択肢をご提案することが可能です。個人事業主から法人成りをされた方や、確定申告等の手続きに疑問を抱えている方は、お気軽にお問い合わせください。

法人税とは?経営者が知っておくべき基礎知識

法人税とは?経営者が知っておくべき基礎知識

法人事業税とは?計算法や法人税との違い

法人事業税とは?計算法や法人税との違い