ご相談はこちらから

ご相談はこちらから

会社が納める税金には、法人税を筆頭にさまざまな種類があります。

個人事業主が納める税金には、所得税・事業税・消費税などが、法人が納める税金には、法人税・法人住民税・事業税・地方法人特別税・消費税などが挙げられます。

本記事では、会社が納める税金の種類について紹介していきます。

目次

法人の税金

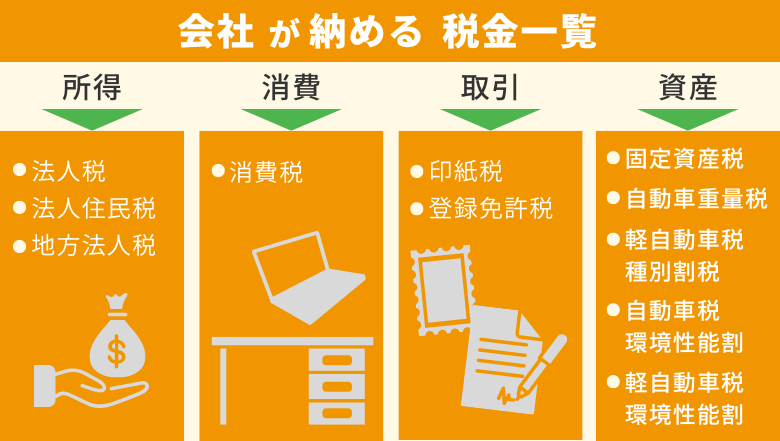

法人が納める税金には、法人税・法人事業税・法人住民税など多くの種類が存在します。

それぞれの税金によって税率は異なり、税制の内容は頻繁に改定されます。

そのため、専門家のサポートを活用しながら最新の情報を把握することが大切です。

法人税

法人税は、法人の所得に対して課税される国税です。

法人の各事業年度における所得金額は、益金の額から損金の額を差し引くことによって算出されます。

法人税の税率は、資本金が1億円以下の中小法人の場合、所得に応じて下表の通り2段階に分けられます。

| 所得金額 | 税率 |

| 年間800万円以下の部分 | 15% |

| 年間800万円を超える部分 | 19%(平成31年4月1日以後に開始する年度には23.2%) |

また、会社は原則として、各事業年度の終了から2ヶ月以内に法人税や消費税の確定申告を行い、納めるべき税金を支払う必要があります。

仮に、期限までに納付ができない場合、付帯税として延滞税・利子税・不納付加算税などが課されることになります。

法人税については『法人税とは?経営者が知っておくべき基礎知識』にて深掘りしています。

法人住民税

法人住民税は、自治体が住民サービスを行うことを目的として課税される税金であり、市区町村税・都道府県民税に分けられます。

法人住民税は、所得の有無に関わらず資本金と従業員数に応じて課税される「均等割」と、法人税の額に応じて課税される「法人税割」の部分があります。

法人住民税の標準税率は1%ですが、地方公共団体は条例にとって2%の制限税率を設けることが可能です。また、均等割は資本金と従業員数に応じて下表の5段階で算定されます。

| 資本金等の額 | 税額(年) |

| 1,000万円以下の普通法人(および一般社団法人、一般財団法人、人格のない社団など | 2万円 |

| 1,000万円超1億円以下の普通法人 | 5万円 |

| 1億円超 10億円以下の普通法人 | 13万円 |

| 10億円超 50億円以下の普通法人 | 54万円 |

| 50億円超 | 80万円 |

地方法人税

地方法人税は、法人事業税の一部を国税とし、これを地方財源として国から都道府県へ配分するための税金です。

地方法人税の額は、令和元年10月1日以後に開始する課税事業年度については10.3%の税率を乗じた金額となります。

消費税

消費税は、物やサービスの消費に対して課税される税金です。

会社は、売上の中で受け取った消費税と仕入や経費の中で支払った消費税の差額を納税します。

消費税は、基準期間における課税事業年度の売上高に対して課されます。

また、設立から間もなく、基準期間が存在しない法人は、資本金または出資金の額が1,000万円未満であれば、免税事業者となります。

印紙税

印紙税は、領収書や契約書など所定の文書に収入印紙を貼ることにより納める国税です。

対象文書は、文書を作成する経済取引等に担税力があると判断され、課税対象となります。印紙税の納税義務者は課税文書の作成者です。

また、課税対象となる文書の種類や税額は、国税庁のホームページに記載されています。

登録免許税

登録免許税は、法人に関する商業登記や不動産登記を行う際に納める国税です。

登記手続きを行う際に現金で納付し、領収書を登記申請書に貼付して提出します。

課税の内容や税率・税額については、国税庁のホームページに記載されています。

固定資産税

固定資産税は、土地・建物などの固定資産の保有に対して課税される地方税です。

毎年1月1日を基準にした税額が市町村から通知されます。

機械などの資産については、毎年1月末までに所有状況の申告が必要です。

また、市街地の土地・建物については都市計画税が上乗せされます。

詳しく知りたい方は『固定資産税とは?課税対象や金額決定までの流れを分かりやすく解説!』もご一読ください。

自動車重量税

自働車重量税は、自動車の所有者に対して課税される都道府県民税です。

自動車は、乗用車・トラック・バスなどに分類され、さらに営業用と自家用等に区分されます。

また、総排気量にとっても区分がされ、この区分によって1台あたりの年間の自動車税の金額が算出されます。

軽自動車税種別割

軽自動車税種別割は、軽自動車の所有者に対して課税される税金です。

各市区町村は、毎年4月1日時点の軽自動車の所有者に対して課税します。

軽自動車は原動付自転車、軽自動車、小型特殊自転車、二輪の小型自動車に分類されます。

自動車税環境性能割と軽自動車税環境性能割

自動車税環境性能割と軽自動車税環境性能割は、自動車取得税の廃止に伴い新たに導入されました。

車検の用途(営業用・自家用)、燃費によって税額が定められます。

まとめ

本記事では、会社が納める税金の種類について紹介しました。

税金にはさまざまな種類があり、税制や税率は税金ごとに異なり頻繁に改定されます。

税務申告に必要な会計処理は、税理士等に依頼する場合が多いですが、基本的な知識は最低限理解することが必要です。

また、適切な納税のために、会計処理に必要な入出金管理を適切に行うなど、税金の算出に必要な前工程は、自社の責任で確実に行うよう気を付けましょう。