ご相談はこちらから

ご相談はこちらから

ファクタリングとは「保有している売掛債権を業者に売却する資金調達の手段」です

ファクタリングについてよくわからないという方は以下の記事をご覧ください↓

今回は、ファクタリングにおける2つの形態「3社間ファクタリング」と「2社間ファクタリング」について解説します。

3社間ファクタリングと2社間ファクタリング~2つの契約形態の意味

まずそれぞれの意味から説明していきます。

ファクタリングの違いは「契約の当事者」

ファクタリングの契約当事者は2パターンあります。

<ファクタリングの契約当事者2つのパターン>

- 2社間ファクタリング

- 3社間ファクタリング

両者の違いは契約に関係する当事者(登場人物)の違いです。

そこで当事者を①申込人(利用する企業)②ファクタリング会社③支払人(売掛金を支払う企業)として説明することにします。

2社とは①申込人と②ファクタリング会社の2つです。

そして3社では①と②以外に③支払人が加わります。

3社間取引より2社間取引のほうが手続きはスムーズです。(理由は後述)

目次

3社間ファクタリングとは?

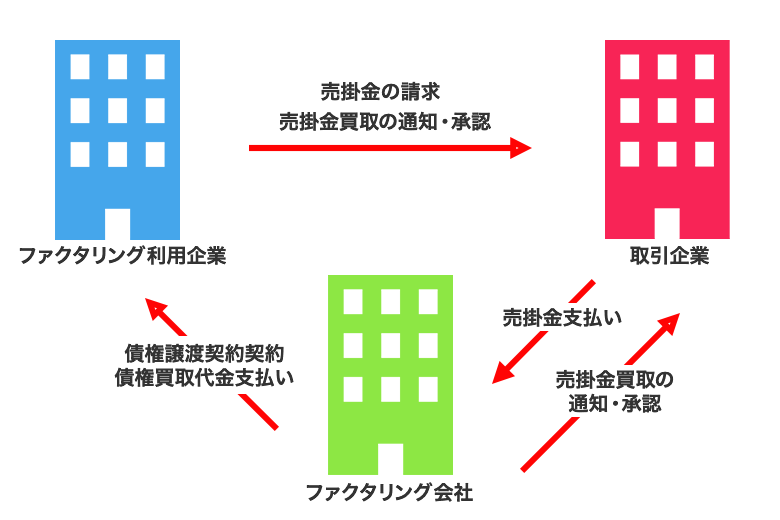

3社間ファクタリングとは、①申込人が②業者(ファクタリングを専門におこなう業者)などにファクタリングを申込むと、業者は「債権譲渡登記」を行ない、③支払人に対して「債権譲渡通知」を送ります。

債権譲渡登記、債権譲渡通知は、売掛金を買い取った業者が倒産に備える対策です。

いきなり専門的な用語を連発しましたが、ひとつずつわかりやすく説明しますのでご安心ください。

債権譲渡登記

債権(売掛金のこと)を譲渡された者(この場合は業者)が、譲渡されたことを記録(専門用語で「保全する」といいます)ために行なう登記が債権譲渡登記です。

文字どおり、譲渡を受けた旨を登記することで、自分以外の同業者への譲渡(いわゆる二重契約)された場合に備える対抗手段です。

譲渡登記をすると、その次には勝手に譲渡登記ができなくなります。

債権譲渡通知

債権譲渡通知とは、債権を譲渡された者が、譲渡されたことを債務者(注)に知らしめる(通知する)ことです。

ファクタリングにおいて債権とは売掛金のことで、債務者とは売掛金を支払う義務がある会社(支払者)のことを指します。

実務的には、債権譲渡通知はFAXや文書(必要に応じて内容証明郵便にする場合も)でおこないます。

2社間ファクタリングとは?

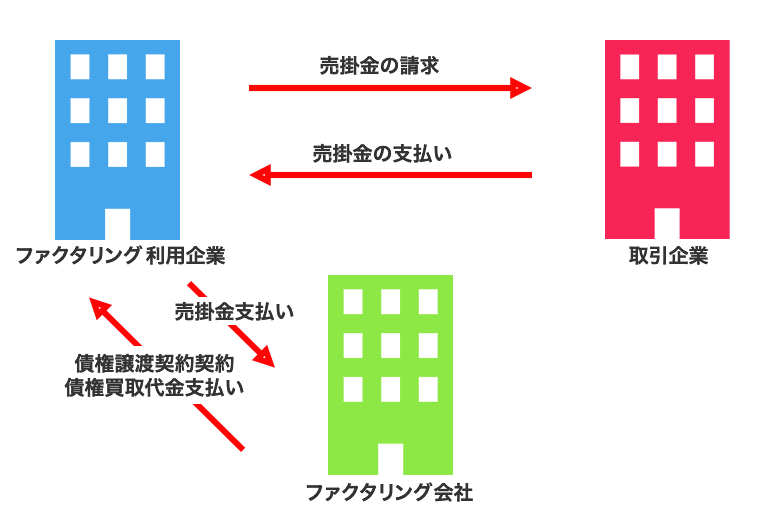

3社間ファクタリングとの違いは「債権譲渡登記と債権譲渡通知がない」ところです。

申込人とファクタリング業者だけの関係で、通知がないので支払人に知られることもありません。

その反面として手数料は3社間ファクタリングに比べ高くなっています。

また手数料が高い理由はもう一つあり、それは支払人が倒産した場合の違いからくるものです。

3社間ファクタリングと2社間ファクタリング~両者の違い

次に3社間ファクタリングと2社間ファクタリングの違いをいくつかの点から解説します。

売掛金が回収できなくなった場合の違い~3社間ファクタリング

3社間ファクタリングは債権譲渡登記をしているので、売掛金は業者に支払うことに、すでに手続きがされています。

したがって支払人が倒産して売掛金が払えなくなっても、申込人に請求がくることはありません。

ちなみに申込人に請求できる権利のことを「償還請求権」といいます。

3社間ファクタリングでは債権譲渡登記で売掛金支払の権利を業者が手に入れているので、償還請求権なしで契約するのが一般的です。

ファクタリングではこうした償還請求権なしの契約を「ノンリコース」と言います。

売掛金が回収できなくなった場合の違い~2社間ファクタリング2社間ファクタリングでは、あくまで売掛金は申込人に支払われる形態なので、倒産した場合には、ファクタリング業者から請求されることになります。

契約するときには、このように業者から請求される契約と請求されない契約(ノンリコース)の2通りがあります。

支払人の信用調査などにより業者と契約するので申込人に選択はできないようですが、ノンリコース契約のほうが業者のリスクが高いので、手数料も高くなります。

2社間ファクタリングと3社間ファクタリング どちらが多い?

3社間ファクタリングでは債権譲渡通知があるので、ファクタリング会社の名前で債権譲渡通知が送付されてしまうことになります。

支払人である相手企業には、当然ファクタリングしたことが知られてしまいます。

相手にしてみれば「自分の売掛金を勝手に他人へ売り飛ばされた」ともとれるわけで、会社間の取引関係に悪影響を与えてしてしまうおそれがあります。

またファクタリングしなければならないほど、資金繰りに困っている(事実かどうかは別にして)とも見られかねません。

こうした理由から、ファクタリングでは3社間ファクタリングより2社間ファクタリングを選ぶ企業が多いのです。

ファクタリングを扱うのは?

ファクタリングを扱う会社は、専門業者だけでなく銀行などの金融機関やリース会社もあります。

金融機関などと、ファクタリング専門業者ではファクタリングの手数料や売買金額が違うので、これを理解するため、それぞれの契約形態や特徴を説明します。

契約形態

銀行やリース会社では3社間取引が多いです。

債権譲渡通知をしても、銀行名やリース会社名ならそれほどの抵抗感、トラブルもないという理由もありますが、取り扱う銀行が安全面を重視するからです。

またこのように安全面を重視する3社間ファクタリングなので、手数料が専門業者より低めになっています。

いっぽうファクタリング会社の場合は、2社間取引が主流です。資金化できるまでの時間も短い反面、手数料が高くなります。

特徴を比較

両者の特徴を簡単にまとめてみました。

【銀行・リース会社】

3社間ファクタリングが主流

債権譲渡通知:必要

債権譲渡登記:不要(*)

手数料:低い

【ファクタリング専門業者】

2社間ファクタリングが主流

債権譲渡通知:不要

債権譲渡登記:必要に応じて(*)

手数料:高い

*債権譲渡登記:ファクタリング会社の場合、自分以外の同業者への二重契約を防止するために登記する場合がある。登記有ありより、登記無しのほうがリスクはより高くなるので、その場合は手数料が上乗せされる。

いっぽう銀行やリース会社では、申込人と支払人の審査でファクタリングするので、債権譲渡登記はあまりおこなわない。

言い換えれば、それくらい安全性が高くでなければ、銀行・リース会社はファクタリングしてくれないということになる。

手続きの流れを比較

次は両者の手続きの流れを比較しました。

【銀行・リース会社】

3社間取引のため、3社で契約書を交す

債権譲渡通知を銀行が支払人に送付(*)

債権譲渡登記はしないので、契約は上記で終わり

*最初の契約時点で支払者側も銀行でファクタリングすることを承知しているので、債権譲渡通知は契約の確認書類程度の意味となります。

【ファクタリング専門業者】

2社間で契約を交わす

債権譲渡通知はしない

債権譲渡登記をする

手数料の違い

次は手数料について解説します。

なお、手数料の水準は筆者が独自に調査したもので、個別の宣伝につながるので引用、紹介はしません。利用を検討するときには、必ずご自身で確認して下さい。

【銀行・リース会社】

手数料は1~5%程度

諸費用として契約書の印紙代(200円程度と入金時の振込手数料など

債権譲渡通知は銀行側の都合で行うので、手数料は不要なのが一般的

【ファクタリング専門業者】

手数料は10~30%程度

諸費用は債権譲渡登記費用(10万円前後)で、上記手数料とは別の場合もある

その他諸費用(契約書の印紙代や振込手数料)は銀行と変わらない

ファクタリングのメリットとデメリットについては以下の記事をご覧ください↓

ファクタリング会社の選び方について~まとめとして

最後に、ファクタリング業者の選び方について、個人的見解ですが、参考までに述べさせていただきます。

ファクタリング業者は多く、どこが安全か?なにが安全の指標なのか、その基準は難しいところがあります。

ただ銀行員としての経験より、参考にしていただきたいポイントをいくつかあげます。。

- 「ファクタリング」で検索すると上位にひヒットする会社

- サイト検索で上位にヒットさせるには相応の費用が必要なので、それだけの資金力があるなら、比較的安全とも考えられる

- サイトが充実している

- サイトが充実しているなら、外部業者にサイト運営を頼める資金力があるか、自社でもサイト運営に人員や経費を割ける余裕があると思われる

- パンフレットやHPに注意事項、必要事項が明記されている

- パンフレットを取り寄せた場合に、注意事項や必要事項がしっかりと明記されているなら比較的安全といえる

以上、ご紹介したのは銀行員としての私見ですが、資金調達方法としてファクタリングを検討する時の参考になれば幸いです。

資金の先生では資金調達のAIテストを無料で受けることができます。

現在少しでも資金調達を考えている方は是非、お試しでやってみてください!